Составляем личный финансовый план на пятилетку

- 27 июня 2017

- administrator

Вместо того чтобы прожигать молодость, хорошо бы иметь план. Хотя бы приблизительно разобраться, в какую сторону вы двигаетесь и куда хотели бы прийти. Ответы на эти два вопроса могут быть кардинально разными. Это касается любой сферы жизни: будущей семьи

Многие совершенно не задумываются о завтрашнем дне.

Старшее поколение как будто все еще живет в Советском Союзе и ожидает стабильности, госплана, разнарядок, распределения после института. В их голове сложилось впечатление, что все идет по неким рельсам и обязательно в счастливое будущее. Они не привыкли планировать, за них это делало государство. А делать выбор самостоятельно, брать на себя ответственность, рисковать бывает весьма сложно. Поэтому что-то менять кардинально этому поколению сложно.

Молодые люди живут одним днем. Следуя лозунгам со всех сторон: «Бери от жизни все! Здесь и сейчас!» Да и кто учил их планировать? Поколение, которое все еще едет на советском поезде? Может быть, школа, друзья, интернет или телевизор?

Если жизнь старшего поколения в большинстве своем уже сложилась и мало изменится, то людям от 20 до 30 лет есть, над чем поработать. Вместо того чтобы прожигать молодость, хорошо бы иметь план.

- Скажите, пожалуйста, куда мне отсюда идти?

- Это во многом зависит от того, куда ты хочешь прийти,- ответил Кот.

- Да мне почти все равно,- начала Алиса.

- Тогда все равно, куда идти, - сказал Кот.

- Лишь бы попасть куда-нибудь, - пояснила Алиса.

- Куда-нибудь ты обязательно попадешь, - сказал Кот. - Если только не остановишься на полпути.

© Алиса в стране чудес (Льюис Кэрролл)

Хотя бы приблизительно разобраться, в какую сторону вы двигаетесь и куда хотели бы прийти. Ответы на эти два вопроса могут быть кардинально разными. Это касается любой сферы жизни: будущей семьи, профессии, финансовой обеспеченности, желаемой недвижимости и т.д. Если вы хотите добиться желаемого через 5 или 10 лет, то стоит поменять свой жизненный подход, исходя из ориентиров на будущее.

Сейчас мы разработаем ваш личный финансовый план на ближайшую пятилетку.

Итак, чего вы хотите достигнуть через 5 лет и что будете делать?

Ставим цели

Мы будем решать это в виде задачи, как в школе. Для начала узнаем пункт «найти». Это ваши ближайшие цели по жизни. А мы, как вы помните, разрабатываем ваш индивидуальный план. Поэтому каждому нужно хорошо подумать над своими желаниями: какой вы видите свою жизнь через 5 лет?

Как мы мечтаем?

1. Не ограничиваем себя в мечтах. В нашей реальной жизни много ограничений, но в мечтах их быть не должно. Подумайте о том, чего вы на самом деле хотите. Что вам нужно для счастья?

2. Закладываем временной период: через 20, через 10, через пять лет. Если сразу сориентироваться непросто, то представляем: где вы живете, кто рядом с вами, чем вы занимаетесь, как выглядите, кем работаете и как отдыхаете.

3. Мы мечтаем конкретно: в цифрах, метрах, количестве человек и прочей статистике.

Например, мечта «хочу разбогатеть» или «найти новую работу / спутника жизни» не конкретная. Их надо доработать подробностями. Конкретная мечта это:

- хочу зарабатывать 200 тыс. рублей в месяц;

- иметь квартиру 120 метров в таком-то городе и таком-то районе;

- хочу дом у моря – какой дом, у какого моря;

- хочу родить еще одного/двоих/троих и так далее детей;

- хочу работать по сокращенному графику – конкретно: максимум 180 дней в году, или удаленно через интернет, или не работать вовсе;

- хочу погасить долгосрочную ипотеку за 3 года;

- хочу ездить на такой-то марке машины;

- выучить иностранный язык – какой, за какое время и на каком уровне, стоимость обучения;

- нарисовать картину – стиль, формат, материал и т.д.;

- создать скульптуру – размер, тематика и т.д.;

- опубликовать собственную книгу-бестселлер (тема) и так далее.

Чтобы мечтать было сподручнее:

- Сядьте удобно.

- Расслабьтесь, отбросьте бытовые вопросы и проблемы. Я предлагаю вам помечтать!

- Положите перед собой чистый лист бумаги. На бумаге гораздо эффективнее думать. Так вы не растекаетесь «мыслию по древу», а конкретизируете все детали и способны выделить главное. Можно писать, рисовать схему и целые картины. Это лист «Цели».

Пример 1. Семья ИКС (двое взрослых, двое детей-дошкольников) хочет выплатить долг по ипотеке гораздо раньше заявленного срока.

Она ставит конкретную цель 1: за пятилетку внести дополнительно вместе с ежемесячными платежами 500 тыс. рублей.

Цель 2: поменять имеющийся автомобиль на более комфортный (известна конкретная модель и рыночная стоимость на сегодня), в денежном выражении это обойдется семье в 200 тыс. рублей, с учетом продажи имеющегося автомобиля. Срок исполнения – 2 года.

Ваши цели, мечты (в нашей задаче это пункт «найти») теперь обозначены.

Возвращаемся к реальности.

Наверное, найдутся те, кто в глубине души надеется, что теперь я скажу волшебное слово или магическую формулу, или выигрышный номер лотереи, которые исполнят все желания по вашему списку без напряжения ваших сил. Но нет! Мы расслабляемся только для мечты. Вернувшись в реальность, нам стоит заняться работой.

Здесь нужно уяснить два момента:

1. Понять, что многое в вашей жизни зависит только от одного-единственного человека – нас самих. Как известно, сложнее всего контролировать именно себя. В это же время, только вы можете изменить ситуацию в семье и на работе, научиться экономить и вдохновить на это близких, найти дополнительные возможности заработать, сделать необходимые накопления, отдать долги или погасить кредит досрочно, приобрести желаемое, открыть свое собственное успешное дело и так далее.

2. Напрягаться придется, и еще как! Многие известные люди, добившиеся успеха, признания, и став богатыми, говорят о том, что им пришлось хорошо поработать в начале и даже от чего-то отказаться, пожертвовать. Это может быть личное время на отдых и общение с семьей, отказ от каких-то покупок, дополнительная нагрузка в виде еще одной работы и другое.

На это готовы далеко не все, по статистике около 80% населения предпочитают «теплое и привычное болото» и так ничего и не достигнут.

Еще раз перечитайте свои цели-мечты. Мне кажется, они достойны того, чтобы поработать и добиться желаемого результата!

Оцениваем сильные и слабые стороны семейных финансов

Переходим к следующему пункту нашей задачи - «дано».

Мы оцениваем сложившуюся на сегодня ситуацию. Для этого мы берем новый лист бумаги. Сейчас мы пишем для себя сильные и слабые финансовые стороны нашего домохозяйства. Можно просто разделить лист на две половины: сильная сторона финансов и слабая.

Что пишем?

Сильная сторона:

- собственное жилье;

- квартира под сдачу;

- загородная недвижимость;

- автомобиль;

- хороший доход супруга и собственный;

- продолжаем - гараж, машино-место, дача под Саратовом;

- накопления в банке или быстроликвидные активы (валюта, золото, ценные бумаги, востребованный на рынке товар и прочее);

- сертификат на материнский капитал;

- льготы социальные и по работе;

- вещи, которыми вы не пользуетесь, но храните «на всякий случай». Их остаточная стоимость тоже будет вашей сильной стороной.

- и другие варианты, которые можно считать доходом и благом для семьи.

Здесь можно написать то, что вы ожидаете в ближайшее время. Рядом с текстом хорошо указывать реальную рыночную стоимость/доход в рублях. Это то, что нам помогает, наша финансовая подушка безопасности.

Слабая сторона:

- низкий или не стабильный доход члена семьи;

- ипотечный или иной кредит;

- долг;

- проблемы со здоровьем – ежемесячные расходы на платную медицину и лекарства;

- съемная квартира или проживание с родственниками (если для вас это слабая сторона);

- большие транспортные затраты;

- проблемы родственников, которые могут стать вашими проблемами;

- минусом может стать и недвижимость, автомобиль, гараж, дача, которые вы не используете, но платите за их содержание.

То есть то, что ведет вас к тратам, к минусу баланса и тянет на дно. Мы должны определить, где находится «слабое звено».

Когда вы закончили, снова перечитайте пункты правой и левой частей. Бывает так, что получается равновесие, или явный перекос в какую-то сторону. Для одних это – повод порадоваться, для других – задуматься и действовать.

Кстати, спустя некоторое время, с примерно равными «дано» люди достигают разных результатов. Кто-то поднимется, кто-то опустится. Снова повторю – это во многом зависит от человека. Так с минусовым «дано» человек вполне может в дальнейшем получить более высокий результат, чем тот, у кого что-то было в запасе.

По сильной стороне – этими ресурсами обязательно нужно воспользоваться. По принципу – деньги к деньгам. Подумайте, что вы можете поменять, сдать в аренду, вложить. Как известно, принцип Парето говорит об активном использовании лишь 20%, в то время как 80% наших ресурсов пассивно простаивают. Их надо использовать, они должны быть эффективными, работать.

Если «сильные» ресурсы долго не используются, то они могут тянуть нас вниз и даже перейти в сторону «слабых». Как, например, простаивающая квартира, где большие коммунальные и ремонт, который со временем все же портится и устаревает. Или «лишняя» в кавычках машина. Которая не так уж и важна для семьи, но по ней платятся страховки, идет различное обслуживание, плата за стоянку и прочее. Обдумайте эффективность использования ресурсов на данный момент. Все ли со знаком плюс и вами используется?

Мы сегодня не будем говорить о статусе и о том, как «произвести впечатление на других». Мы говорим об эффективности и повышении уровня жизни вашего домохозяйства. Это «две большие разницы». Поэтому мы оцениваем все с позиции реальной пользы для семьи.

Когда мы перечислили все плюсы, зададим себе вопрос: все ли это плюс? Старая разваливающаяся машина, требующая больших расходов, станет минусом, а не плюсом. Шуба в кредит – тоже. Квартира, где мы не живем, не получаем доход от аренды, а платим коммуналку, ремонтируем – станет минусом. Условно, конечно. То есть на данный момент этот объект приносит не доход, а расход. Хотя сам объект может быть прекрасен, волшебен и очень нам дорог. Мы оцениваем объективно его эффективность. Он нас тянет на финансовое дно или работает на нас?

Вести рассуждения, рисовать схемы, делать списки лучше на бумаге, чем просто в голове. Так могут появиться новые любопытные варианты и выходы из ситуации.

По слабой стороне. Не важно, один или двадцать пунктов в списке слабой стороны финансов. Эта ситуация подвержена изменению.

Если вы вошли в зону личного, семейного или мирового кризиса, то это не повод отчаиваться и опускать руки. Это повод узнать о новых индивидуальных резервах, которые вы ранее не использовали.

Главный тезис, который нам поможет: видеть суть проблемы, а не плакать над последствиями. Список по слабой стороне – это последствия.

А нам нужна причина нашей проблемы.

Потеряли работу, найти новую не можем. Это последствия.

Причина 1: получено не то образование → действие: получаем необходимое.

Причина 2: не было запасного варианта → нужно стараться иметь план Б, В, Г…Это дело тренировки.

Причина 3: в силу некоторых обстоятельств, многие варианты решения неблагоприятной ситуации мы просто не рассматриваем → рассмотреть менее «удобные» предложения на первое время, одновременно работая с другими причинами сложившейся ситуации.

И так далее. Смотрим в корень сложившейся ситуации, и контрдействие напрашивается само собой.

Эффективнее всего мыслить на листке бумаги. Мысли приобретают конкретную форму и ими легче оперировать.

Теперь каждый пункт слабой стороны мы рассматриваем отдельно – это лучше сделать на большом листе – в контексте причины, а не следствия.

Разложить проблемы по полочкам – очень важный момент. Это уже наполовину решенная задача.

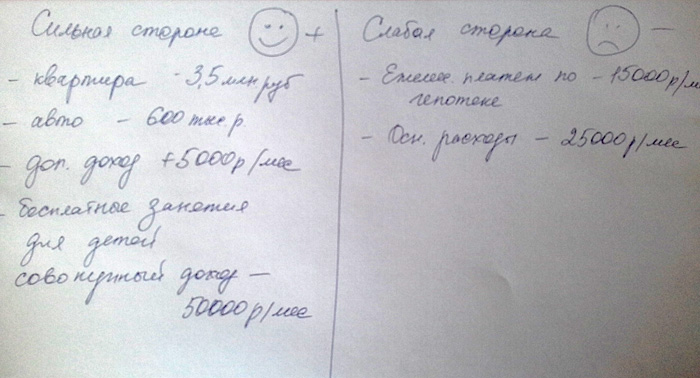

Пример 2. Сильные и слабые стороны семьи ИКС.

Сильные стороны, приход:

Собственное жилье. Рыночная стоимость 3,5 млн. руб. (основной долг по ипотеке- 1,4 млн.руб)

Автомобиль, рыночная стоимость 600 т.р.

Совокупный доход семьи – 50000 руб./мес.

Особенности профессии одного из супругов с возможностью скромного заработка в выходные – 5000 руб. в месяц.

Дети посещают бесплатные секции и кружки. Нет дополнительных расходов.

Слабые стороны, расход:

Ежемесячный платеж по ипотеке – 15000 руб./мес..

Ежемесячные расходы семьи (включая питание, транспортные расходы, коммунальные платежи, страховки и проч.) – 25000 руб./мес.

Риски и возможности

Мы уже составили несколько пунктов нашего индивидуального плана. Это то, к чему мы стремимся через несколько лет. Рассмотрели подробнее, а для кого-то обозначили сильные и слабые стороны.

Рассмотрим подробнее риски и возможности. Чем они отличаются от слабых и сильных сторон наших финансов, которые мы уже написали?

Мы помним, что сильные и слабые стороны – это «дано» на сегодня. А мы стремимся к поставленной цели через 5 лет, то есть «дано» надо изменить.

Риски и возможности – это варианты развития событий. То, что можно сделать и получить в результате. Это такой теоретический прогноз. Или как говорят в народе «знал бы – соломки подстелил».

Для решения нашей конкретной индивидуальной задачи эти аспекты тоже очень важны.

Возможности – это проработка листа «Сильные стороны» во взаимосвязи с нашими желаниями, лист «Цели». Здесь мы обдумываем использование ресурсов, их обмен, продажу для того, чтобы приблизиться к поставленной цели.

По рискам. В начале мы работаем с установками в нашей голове. Так как часто кризис бывает именно там – в наших мыслях и установках. Мы обобщаем лист размышлений о сути нашей слабой стороны финансов. Работаем с листами «Слабая сторона» и «Причины слабой стороны».

- Возможно, мы живем не по средствам, пытаясь произвести на кого-то впечатление.

- Живем одним днем, не имеем плана «Б». И так далее.

Как правило, все это можно свести к двум-трем неверным установкам, которые мешают нам жить хорошо. Ведь людям свойственно сравнивать себя с окружающими. Но это иногда имеет отрицательный знак для наших личных финансов. Когда мы стремимся взять шубу «лучше, чем у Зинки» в кредит под большой процент.

С этими установками можно разобраться, прочитав нашу статью «Средний класс в России: кто это?» То есть надо определить, кто мы – бедные, средний класс, богатые, олигархи? И задать себе вопрос: не вгоняем ли мы себя в тупик, пытаясь раздуть щеки больше, чем есть на самом деле?

Специалисты по статистике определили, что средний класс в России для столицы – с доходом от 50-100 тыс. рублей на каждого взрослого члена семьи (с 1 или 2 детьми). Для регионов – с доходом 30-50 тыс. рублей на каждого взрослого в семье.

Есть и другое, более абстрактное представление:

Нищие - не хватает на питание.

Бедные – едва покрывают расходы на питание и коммунальные платежи.

Средние – имеют возможность приобретения одежды каждый месяц, но на более крупные покупки необходимо откладывать средства.

Богатые – могут позволить себе любые покупки.

Вы согласны с этим определением?

Пример 3. «Риски и возможности семьи ИКС»

Возможности:

Возможность перевестись в офис компании, ближе к дому, сократив время на переезд и транспортные расходы.

Одному из супругов рассмотреть возможность смены работы с большими плюсами для семьи: выше зарплата, возможность подработок, оплата медицинских услуг, бесплатные обеды, льготные путевки в санатории и детские лагеря и проч.

Узнать о возможности рефинансирования ипотечного кредита в другом банке с более выгодными условиями.

Как в мультфильме «Трое из Простоквашино», изыскать финансовые резервы, «продав что-нибудь ненужное».

Рассмотреть варианты экономии постоянных расходов семьи: питание, коммунальные платежи и проч.

Риски:

Риски, связанные со здоровьем. Рассчитываем примерные расходы на платную медицину и анализы. Для них мы будем создавать отдельный резерв.

Риски, связанные с падением стоимости имеющегося в наличии автомобиля и роста цен на новый (через два года разрыв в цене может составить больше, чем 200 тыс. рублей).

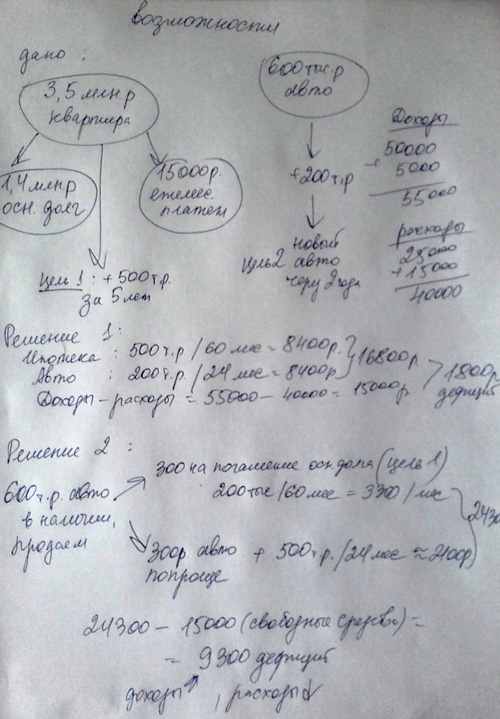

Подводим итоги для семьи Икс.

Как известно, решить задачу можно несколькими способами.

Решение 1. Если идти прямым путем, то доходы семьи 50 тыс. рублей плюс подработка 5 тыс. руб. равно 55 тыс. рублей - возможный ежемесячный доход семьи.

Ежемесячные расходы: 25 тыс. рублей + 15 тыс. рублей (платеж по ипотеке). Итого: 40 тыс. рублей.

На цели мы можем израсходовать 55 тыс. руб. – 40 тыс. руб.=15 тыс. руб.

Их мы собираемся потратить, накопив:

200 тыс. руб. в течение 2 лет – на новый автомобиль:

200 000р./ 24мес. = 8400 р./мес.;

500 тыс. р. в течение 5 лет – на дополнительное погашение кредита: 500 000 р./ 60 мес. = 8400 р./мес..

Так же нам нужно создать некий, хотя бы минимальный, резерв для рисков со здоровьем. Для этого смотрим наш примерный расчет и закладываем ежемесячную сумму на этот резерв.

В итоге дефицит средств у семьи Икс составляет: 8400р.+8400р.+ аптечный резерв-15000р. свободных денег = 1800р. плюс аптечный резерв каждый месяц.

Теперь возвращаемся к возможностям семьи и находим способ устранения дефицита.

Решение 2. В жизни не всегда все решается прямым путем. Так, погашение основного долга по ипотечному кредиту идет не равномерно. Списание погашенных средств из основного долга сначала очень маленькое. То есть, из 15000 руб. ежемесячного платежа семьи Икс на погашение основного долга может уходить всего 1000 руб. Остальное – переплата заемщику. Поэтому имеет смысл в начале выплат как можно больше средств вносить дополнительно на погашение основного долга. Так итоговая сумма переплаты будет меньше.

Значит, семье Икс стоит по-другому распределить свободные деньги: большую часть вначале отправить на погашение ипотеки, меньше накапливая в другие фонды.

Кто-то, наверняка, скажет, что в жизни семьи Икс будут не самые радужные времена: без отпуска на море, модных гаджетов, других «хотелок и приятностей», а с большей экономией и сдерживанием желаний ради поставленных целей. Да, действительно, так. Но в противном случае нужно кардинально увеличивать доход семьи. А если не нашли такой возможности – терпеть ради высоких целей. Многие ли способны на это? По статистике, не более 20-30 %.

Возможно, вы найдете другой вариант решения поставленной перед семьей Икс задачи. Что бы вы им посоветовали?

Решая поставленные перед вашей семьей цели и задачи на ближайшую пятилетку, лучше взять ручку с бумагой и составить картину собственных рисков. Подробнее мы разбирали эти пункты в материале «Как выжить в кризис?»

Решаем задачу для закрепления материала

Теперь закрепим материал и решим другую задачку, представив себя экспертом по финансам:

Представьте себя финансовым консультантом.

Сейчас вы - доктор, который может сделать больно, чтобы потом стало легче, комфортнее и веселее.

Задачка с Игреком

Семья Игрек считает себя обеспеченной.

Дано:

- доход семьи 120 тыс. рублей в месяц.

- автомобиль стоимостью около 1млн. рублей.

- съемная трехкомнатная квартира в хорошем районе Москвы.

- трое детей, посещающие платные секции, расход в месяц – 20 тыс. рублей.

- постоянные расходы семьи не подсчитаны. Но денег на накопления не остается. Все тратится месяц в месяц, с учетом сезонного отдыха.

Что бы вы сделали на месте семьи Игрек? Какие слабые стороны вы видите в их финансовой системе? Что бы изменили?

По предложенному принципу очень удобно периодически оценивать сложившуюся финансовую ситуацию, находить эффективные ресурсы, решать появляющиеся вопросы. Возвращайтесь к этому подходу минимум раз в полгода.

Результат ваших размышлений и последующих действий приятно удивит!

Изменилось ли ваше представление о том, что вам необходимо сделать в ближайшем будущем, пройдя оценку сильных и слабых сторон семейного бюджета, размышления о рисках и возможностях?

Фото - фотобанк Лори